「iDeCoはパートだと意味ない」と聞いて、始めるか迷っていませんか?

特に扶養内で働いていると、

「節税のメリットが少ないならやらなくてもいいのでは?」と感じますよね。

実は私も同じように悩み、なかなか一歩が踏み出せませんでした。

それでも調べていくうちに、「扶養内のパートでも意味はある」と思い、iDeCoをスタート。

現在はコツコツ積み立てを続けています。

この記事では、扶養内で働く50代主婦の私が、

実際にiDeCoをやってみて感じたメリットや注意点を、正直にお伝えします。

「これから始めてみようか」と悩んでいる方の参考になればうれしいです。

まずは、iDeCoってどんな制度?

iDeCoは「個人型確定拠出年金」といって、自分で老後資金を積み立てる制度です。

(公式ホームページ:国民年金基金連合会(iDeCo公式))

月々5,000円から始めることができ、原則65歳まで拠出できます。

積み立てた資金は、原則60歳以降に受け取れる仕組みです。

最大の魅力は節税メリットで、掛け金は全額が所得控除の対象になります。

そのため、働いて収入がある人にとっては税金が軽くなるという利点があります。

なお、受け取り開始年齢は加入期間によって異なり、

5年以上加入していれば60歳から受け取ることが可能です。

私のiDeCoのやり方(扶養内パート)

扶養内で働く50代の私は、「iDeCoはパートだと意味がないのでは?」と感じて、なかなか始められずにいました。

特に、所得税の節税メリットが少ないと知り、「やる意味があるのかな?」と迷っていたからです。

それでも調べていくうちに、扶養内のパートでもメリットはあると感じ、口座を開設しました。

私は楽天証券でiDeCoを運用しており、掛け金は上限の月23,000円で積み立てています。

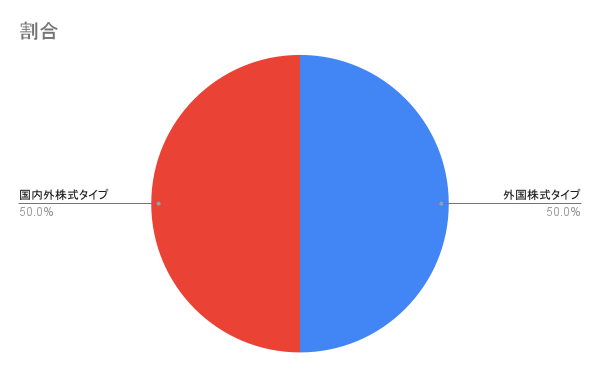

投資先は、リスクを分散するために

・外国株式タイプ:50%

・国内外株式タイプ:50% といった形で配分しています。

2022年から始めて、2026年3月時点では、投資累計額に対して約20%の運用益が出ています。

もちろん相場によって上下はありますが、長期的に見ると、運用益が非課税になる点も含めて、始めて良かったと感じています。

実際にやって感じたメリット

一番感じたのは、強制的にお金を貯められる安心感です。

普段の生活費とは別に自動で引き落とされるため、「気づいたら貯まっている」という感覚があります。

また、扶養内で働いている場合、節税メリットは大きくないものの、状況によっては一部住民税が軽減されることもあります。

主なメリットは以下の通りです。

・運用益が非課税になる

・老後資金を計画的に準備できる

・(条件によっては)所得控除による節税効果がある

注意点もあります

一方で、iDeCoにはデメリットや注意点もあります。

・原則60歳まで引き出せない(急な出費には使えない)

・元本割れのリスクがある

・手数料がかかる(口座管理手数料など)

・節税効果は収入によって差がある

・受け取り時に税金がかかる場合がある(退職金や年金と合算)

※また、103万円の壁の見直しにより、扶養内で働く場合は所得税の節税メリットを感じにくくなっている点にも注意が必要です。

※特に「受け取り方」(一括か分割か)で税金が変わるため、今後の「出口戦略」を考えていかなければなりません。

まとめ

iDeCoは、「パートだと意味ない」と言われることもありますが、

実際にやってみて感じたのは、人によっては十分メリットがある制度だということです。

確かに、扶養内で働く場合は、所得税の節税メリットは小さく、住民税についても大きな効果は実感しにくいかもしれません。

それでも、運用益が非課税になることや、老後資金をコツコツ準備できる点は、大きな魅力だと感じています。

「もっと早くやっておけば良かった」と思う気持ちも正直ありますが、50代からでも遅くはないと実感しています。

老後の資産形成としては、まずはNISAを優先しつつ、iDeCoも無理のない範囲で取り入れるのがおすすめです。

メリット・デメリットを踏まえたうえで、私は今後も積み立てを続けていこうと思います🌹

✾お読みいただきありがとうございました✾